Wirtschaft nach Corona: Digitalisierung und Automatisierung in Höchstgeschwindigkeit

Die Ökonomie wird nach dieser Krise anders aussehen. Strukturprobleme, die schon vorher bestanden, werden offengelegt und verschärft. Mangelnde digitale Wettbewerbsfähigkeit wird bestraft und hohe Cash-Reserven belohnt. Automatisierungstempo und Marktkonzentration werden steigen, Startups werden sterben und Bargeld verschwinden. Nur das Home Office bleibt, was es ist: eine Ausnahme. Ein Blick nach vorne in 10 Punkten (In den Links unter den Kapiteln sammele ich von nun an Beispiele für meine Thesen).

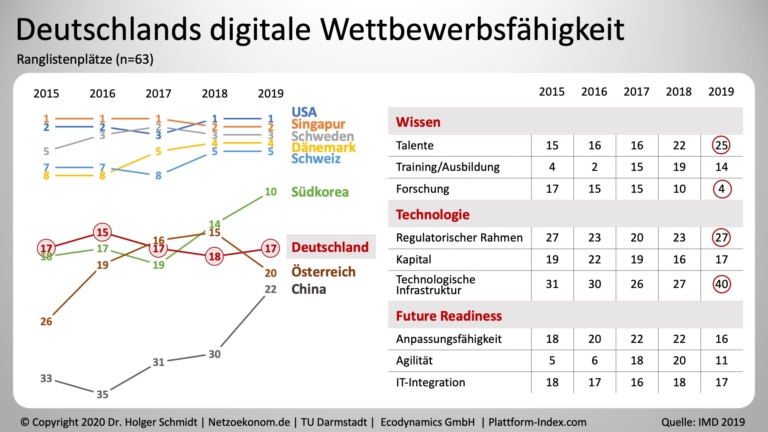

1. Digitale Wettbewerbsfähigkeit

Deutschlands Rückstand in vielen Digitaldisziplinen (E-Government, E-Health, E-Learning, digitale Infrastruktur, Remote Work, digitale Geschäftsmodelle, Anteil der digitalen Wirtschaft am Bruttoinlandsprodukt) wird gerade schonungslos aufgedeckt. Ein gescannter Hausaufgabenzettel statt Online-Unterricht ist nur ärgerlich, aber das vollbesetzte Wartezimmer beim Arzt statt Telemedizin zu Hause ist gefährlich und keinen Online-Vertrieb zu besitzen sogar existenzbedrohend. Wer als Lieferant bisher nicht digital war, verliert Kunden. Wer bisher kein digitales Geschäftsmodell hatte, wird von der Krise härter getroffen als Digitalunternehmen, die – das ist jetzt schon absehbar – als Gewinner aus dieser Krise hervorgehen.

Alle Unternehmen haben also spätestens in der Krise erkannt, wie wichtig die digitale Transformation ist und dass mehr dahinter steckt als Zoom und Teams unfallfrei zu bedienen. Nun noch stärker als bisher auf kurzfristige digitale Effizienzgewinne zu setzen und das ohnehin geringe Engagement im Aufbau langfristig wirkender digitaler Geschäftsmodelle zu drosseln, ist in Krisenzeiten vielleicht vordergründig verständlich, aber der falsche Weg. Erste Signale aus der deutschen Wirtschaft deuten leider in diese Richtung.

Im Gegensatz dazu bleibt die Konkurrenz auf Kurs in Richtung digitaler Geschäftsmodelle, vor allem in Asien. Beispiele sind die Milliarden, die dort in B2B-Plattformen investiert werden, oder der Ausbau der neuen Mobilfunkgeneration 5G. China hat inzwischen 50 Städte mit 5G versorgt, erhöht gerade das Ausbautempo und liegt gemeinsam mit Südkorea, Japan und den USA an der Weltspitze. Deutschland hatte schon vor der Corona-Krise Rückstand, der sich nun nicht weiter vergrößern sollte. Nach einer Erhebung der GSMA gehören die Menschen in China, Südkorea und den USA zu den 5G-Enthusiasten, während das Interesse an dieser Zukunftstechnologie in Deutschland ziemlich gering ausfällt und ein flächendeckender Ausbau noch nicht einmal bei der 4. Generation (LTE) erreicht wurde.

Deutlich wird diese wachsende digitale Lücke auch beim Blick auf den Plattform-Index, der die 15 besten digitalen Plattformen (allesamt aus Amerika, Asien oder Afrika) erfasst und dem Dax 30 seit Beginn der Berechnung im Jahr 2016 davonläuft. Kein digitales Geschäftsmodell zu haben wird an der Börse bestraft, die Apple, Amazon oder Microsoft inzwischen höher bewertet als alle 30 Dax-Unternehmen zusammen. In der Corona-Krise wurde die Bewertung der Plattformen um gerade einmal 3 Monate zurückgeworfen, während der Dax 30 alle Gewinne der vergangenen drei Jahre verloren hat – ein Zeichen, wem nach der Krise eine schnelle Erholung zugetraut wird und wem nicht. PayPal ist inzwischen an der Börse mehr wert als Daimler, BMW und Volkswagen zusammen. Die Ratingagenturen haben die ersten Dax-Konzerne schon herabgestuft, vor allem die Autokonzerne, die derzeit neben der Kapazitätsanpassung auf ein möglicherweise dauerhaft niedrigeres Niveau auch die hausgemachten Probleme beim Umstieg auf die Elektromobilität und die schärferem CO2-Grenzwerte lösen müssen.

Deutlich wird diese wachsende digitale Lücke auch beim Blick auf den Plattform-Index, der die 15 besten digitalen Plattformen (allesamt aus Amerika, Asien oder Afrika) erfasst und dem Dax 30 seit Beginn der Berechnung im Jahr 2016 davonläuft. Kein digitales Geschäftsmodell zu haben wird an der Börse bestraft, die Apple, Amazon oder Microsoft inzwischen höher bewertet als alle 30 Dax-Unternehmen zusammen. In der Corona-Krise wurde die Bewertung der Plattformen um gerade einmal 3 Monate zurückgeworfen, während der Dax 30 alle Gewinne der vergangenen drei Jahre verloren hat – ein Zeichen, wem nach der Krise eine schnelle Erholung zugetraut wird und wem nicht. PayPal ist inzwischen an der Börse mehr wert als Daimler, BMW und Volkswagen zusammen. Die Ratingagenturen haben die ersten Dax-Konzerne schon herabgestuft, vor allem die Autokonzerne, die derzeit neben der Kapazitätsanpassung auf ein möglicherweise dauerhaft niedrigeres Niveau auch die hausgemachten Probleme beim Umstieg auf die Elektromobilität und die schärferem CO2-Grenzwerte lösen müssen.

- Meilenstein: China startet Blockchain-Netzwerk (15. April 2020)

- Neukunden im Internet: Jeder Zweite will auch nach Corona weiter online einkaufen (16. April 2020)

- Conti kappt Investitionen in autonomes Fahren (30. April)

- Konsortium um Facebook verlegt 37.000 Kilometer Internet-Kabel um Afrika (14. Mai)

- Waymo bekommt 3 Mrd. Dollar – die traditionelle Autoindustrie droht den Anschluss zu verlieren (16. Mai)

2. Subscription-Modelle (Opex statt Capex)

Den Wandel zu Software as a Service, den die Softwareindustrie in den vergangenen zehn Jahren durchgemacht hat, werden künftig viele andere Branchen nachholen. Subscription-Modelle in der Industrie, in der Mobilität, der Immobilienwirtschaft oder in der Energie verschaffen den Nachfragern mehr Flexibilität, binden weniger Kapital und bringen mehr technischen Fortschritt. Die Anbieter haben einen stetigen Cashflow, mehr Daten über die Nutzung ihrer Produkte und damit mehr Möglichkeiten für individualisierte Produkte. (Neben den Subscription-Modellen werden auch weitere digitale Geschäftsmodelle wie Plattformen und datengetriebene Modelle auf der Basis von Künstlicher Intelligenz an Bedeutung gewinnen).

3. Automatisierungswelle

Rezessionen führen in der Regel zu mehr Robotern und (kurzfristig) weniger Jobs. Diese Automatisierungswelle könnte in der Corona-Krise aus drei Gründen besonders kräftig ausfallen:

- Als eine Lehre aus der Corona-Krise wird die Auslagerung der Produktion in Billiglohnländer zumindest teilweise zurückgedreht. Diese lokale/regionale Produktion wird künftig überwiegend von Robotern erledigt, nicht von Menschen. Das freut die Roboterhersteller, weniger die Arbeitskräfte in China, Vietnam oder Indonesien.

- Die bevorstehende Rezession wird wahrscheinlich ziemlich hart. Der Internationale Währungsfonds spricht sogar von der schlimmsten Krise seit der Großen Depression vor 100 Jahren. Die Arbeitslosigkeit wird schnell steigen und die Unternehmen werden versuchen, das Hochfahren der Produktion mit mehr Maschinen zu bewerkstelligen.

- Inzwischen sind die Werkzeuge verfügbar sind, um Automatisierungstools in beinahe jedem Beruf einzusetzen, beginnend mit einfacher Robotic Process Automation in den Büros über smarte Roboter in den Fabriken bis zu autonomen Fahrzeugen. Künstliche Intelligenz / Machine Learning wird stärker nachgefragt.

Langfristig führen Roboter – auch das eine Erfahrung bisheriger Automatisierungswellen – über verschiedene wirtschaftliche Effekte zwar wieder zu mehr Jobs, aber meist an anderen Stellen und für andere Bildungsschichten. Eine große Chance für Deutschlands Maschinenbauer.

- Großauftrag in der Krise: BMW bestellt 5000 Kuka-Roboter (14. April 2020)

- Will Covid-19 speed up the use of robots to replace human workers? (19. April 2020)

- Corona treibt Roboter-Nachfrage (15. April 2020)

- Forrester: Covid-19 treibt Automatisierung voran (11. Mai 2020)

4. Marktkonzentration

Amazon macht in der Krise einen Hammer-Job und gilt fast schon als systemrelevant. Die Aktie liegt inzwischen auf einem Allzeithoch. In China hält Alibaba mit seiner Kommunikations-App Dingtalk die Schulen am Laufen und den Handel in Bewegung. Das sind nur zwei Beispiele, wie die großen Plattformen ihre ohnehin guten Positionen gerade ausbauen. Aufgrund ihrer hohen Cash-Reserven halten sie ihr Investitionstempo hoch und können (ebenso wie Hedgefonds) Unternehmen/Startups zu reduzierten Preisen kaufen. Jetzt zahlt sich aus, die Gewinne der vergangenen Jahre weder für Dividenden oder Aktienrückkäufe ausgeschüttet, sondern investiert oder beiseite gelegt zu haben.

Der Vorteil, wie Microsoft, Alphabet oder Apple aktuell auf Cash-Reserven von 100 Milliarden Dollar oder mehr zu sitzen, ist kaum zu überschätzen. Facebook und Amazon haben immerhin rund 50 Milliarden Dollar auf der hohen Kante. Da ihre Geschäfte auch weiterhin Cashflow abliefern, können sie auch ihre Capital Expenditures hochhalten, zum Beispiel für weitere Investitionen in Rechenzentren.

Der Vorteil, wie Microsoft, Alphabet oder Apple aktuell auf Cash-Reserven von 100 Milliarden Dollar oder mehr zu sitzen, ist kaum zu überschätzen. Facebook und Amazon haben immerhin rund 50 Milliarden Dollar auf der hohen Kante. Da ihre Geschäfte auch weiterhin Cashflow abliefern, können sie auch ihre Capital Expenditures hochhalten, zum Beispiel für weitere Investitionen in Rechenzentren.

Gefährlich für alle Konkurrenten, die ihre Aktienkurse nur mit Dividenden und Aktienrückkäufen pimpen konnten, nun nach kurzer Zeit blank sind, Kredite benötigen und Zukunftsinvestitionen stoppen müssen.

- Alibaba investiert in kommenden drei Jahren 28 Mrd. Dollar in Cloud-Services (20. April 2020)

- Facebook investiert 5,7 Mrd. Dollar in indischen Telecom-Operator Jio (22. April 2020)

- Risikokapitalinvestoren investieren 1,2 Mrd. Dollar in Booking. (24. April 2020)

- Staatskredit von der KFW: So wurde der Wachstumsstar Adidas zum Bittsteller (14. April 2020)

5. Startups

Das genaue Gegenteil gilt für die Startup-Szene, die über geringe oder keine Liquiditätsreserven verfügt. Die Bewertungen fallen, Börsengänge werden verschoben und ihre Geldgeber überlegen sich nun sehr genau, wer weiterhin finanziert wird. 80 Prozent der deutschen Startups sehen ihre Existenz bedroht, zeigt eine Umfrage des Startup-Verbands. Wenn es blöd läuft, wird Deutschlands Startup-Ökosystem, das sich gerade freigeschwommen hatte, um Jahre zurückgeworfen – genau wie es schon 2002 (New-Economy-Crash) und 2009 (Finanzkrise) passiert ist. Oder zum Schnäppchenparadies für amerikanische oder chinesische Investoren. Beides wäre fatal für Deutschlands digitale Zukunft und sollte unbedingt verhindert werden. Der 2-Milliarden-Euro-Rettungsschirm, den die Bundesregierung aufgespannt hat, kam zwar schnell. Doch nun tobt der Streit, um das Geld eher die Investoren als die Startups schützt.

- Elektroautohersteller ego beantragt Schutzschirmverfahren

- Allianz stellt Gebrauchtwagen-Marktplatz Abracar ein (15. April 2020)

6. Zahlungssysteme

Bargeld wird (weitgehend) verschwinden, weil plötzlich überall kontaktlos bezahlt werden kann. Mobile Zahlungssysteme lösen den unsinnigen (und teuren) Kreislauf „Geld abheben, bezahlen, Geld wieder zur Bank bringen“ ab. Win-Win-Situation.

7. Sharing-Economy

Etwas zu teilen ist gerade gar nicht angesagt. Die Geschäftsmodelle aus diesem Sektor stehen unter hohem Druck. Die Airbnb-Bewertung ist schon abgesackt und wahrscheinlich wird sich der Verdrängungswettbewerb unter den Anbietern von E-Scootern sehr schnell in einen Überlebenskampf verwandeln. Bird hat gerade 406 seiner 1400 Mitarbeiter entlassen – per Zoom-Konferenz. Mit jeder weiteren Woche im Shutdown wird die Lage in diesen Märkten prekärer. Sharing-Economy und Social-Distancing-Ökonomie passen nicht gut zusammen.

8. Digitale Industriepolitik

Der einzige CFO in Deutschland, der gerade eine „Bazooka“ abfeuern kann, heißt Olaf Scholz. Sollte die Rezession so tief werden, wie es der IWF fürchtet, muss Scholz seine Bazooka sicher noch das eine oder andere Mal nachladen. Die Politik wäre gut beraten, mit dem Geld Innovationen zu fördern statt Auslaufmodelle wie den Verbrennungsmotor oder die Kohle am Leben zu halten.

9. Klimaschutz

Endlich auf der Agenda und dann leider ganz schnell von Corona in den Hintergrund gedrängt. Die Vermeidung des Klimawandels bleibt aber eine essentielle Aufgabe und sollte bei der Neugestaltung der Social-Distance-Ökonomie zwingend mitgedacht werden. Wer jetzt ein Rückdrehen des Klimaschutzes fordert oder Klimaschutz gegen Krisenmanagement ausspielen will, ist auf dem Holzweg. Denn hier liegt eine große Chance für Deutschland, mit seiner digitalen Industriekompetenz wettbewerbsfähige Produkte auf den Markt zu bringen.

10. Home Office

Was sich nicht ändern wird: Home Office wird keine Regel. Nach der Krise werden die meisten Beschäftigten nach meiner Beobachtung wieder mit Freude ins Büro fahren, weil der direkte Draht und der Plausch in der Kaffeeküche auch mit den besten digitalen Tools nicht zu ersetzen sind und dauerhafte Telcos/Videokonferenzen auch keinen Spaß machen. Den Grund dafür hat Alex Pentland in „Social Physics“ hergeleitet. Positiv bleiben der Verzicht auf hoffentlich viele überflüssige Dienstreisen, das neu erlangte Wissen über virtuelle Teams und mehr Flexibilität, spontan ins Home Office wechseln zu können, wenn es sinnvoll ist.

Fazit: Die digitale Ökonomie wird mit jedem Tag wichtiger. Digitalunternehmen werden am schnellsten aus der Krise kommen und ihre Positionen ausbauen. Deutschland sollte den Digitalisierungsturbo spätestens jetzt zünden. Wir haben die Kompetenz, wir haben auch noch das Geld dafür. Wir benötigen nur noch den Willen dazu.

Dr. Holger Schmidt ist Experte und Speaker für digitale Ökonomie. Seine Kernthemen sind Plattform-Ökonomie, digitale Geschäftsmodelle und künstliche Intelligenz. Der Volkswirt ist Redaktionsleiter Newsletter & Verticals der F.A.Z und verantwortet das F.A.Z. PRO D:ECONOMY-Briefing. Außerdem lehrt er digitale Transformation an der TU Darmstadt, schreibt Bücher und ist Co-Host eines F.A.Z.-Podcasts zur Künstlichen Intelligenz.